Wir sind Ihr Steuerberater - Ihr Profi fürs Zahlenhandwerk!

Steuerberater Onlinehandel

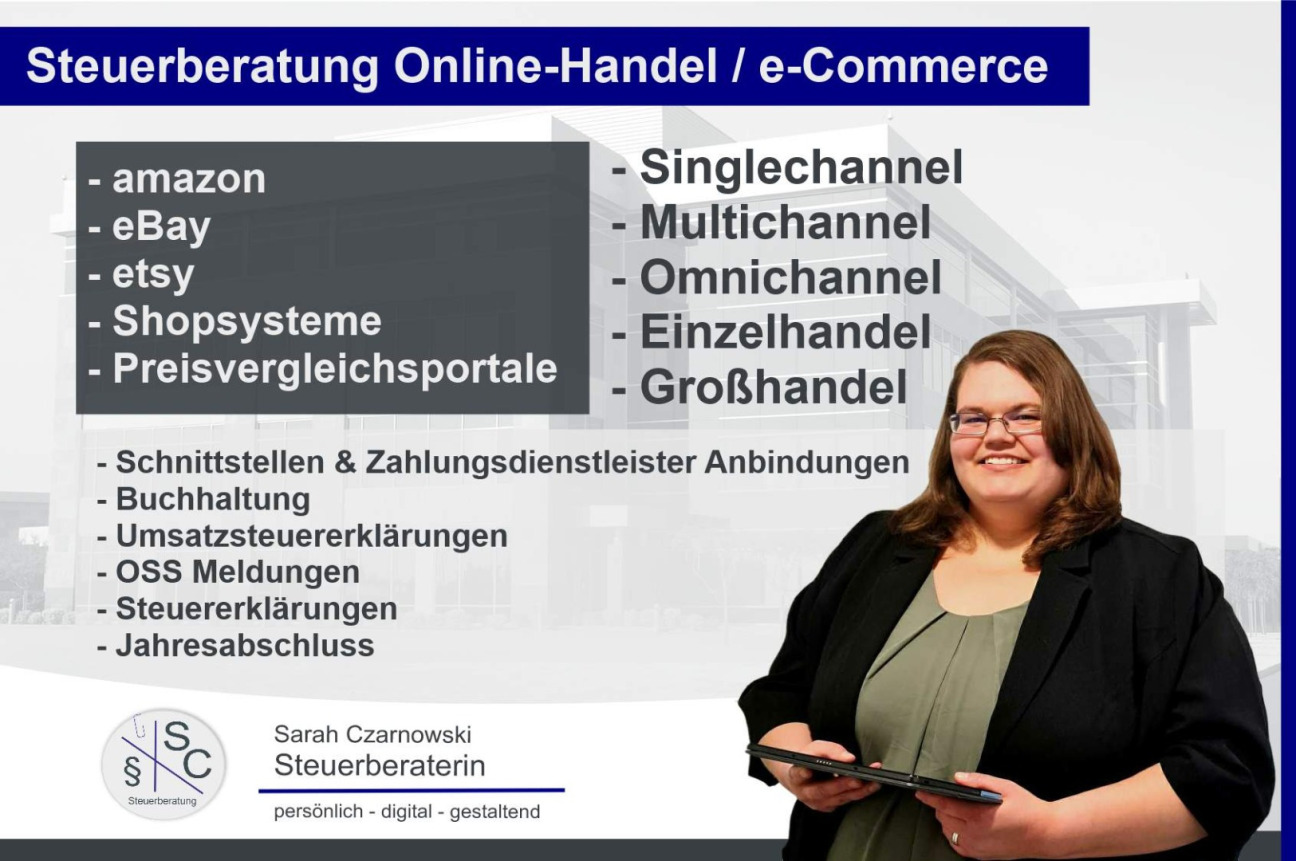

Steuerberater für Onlinehändler | Steuerberater E-commerce

Als spezialisierte eCommerce Steuerberater für Onlinehändler beraten wir Sie mit umfassendem steuerrechtlichen know-how beim Vertrieb über Ihre digitalen Handelskanäle. Auch bei grenzüberschreitenden Geschäften.

Mit einem Satz: Wir sind echte Profis im Zahlenhandwerk!

Von uns erhalten Sie echten Support!

Wir bieten unser steuerrechtliches Onlinehandel & E-Commerce Beratungsportfolio für:

Singlechannel - Multichannel - Omnichannel Vertriebssysteme.

inkl. Schnittstellenanbindung zu Shopsystem und / oder Payment Anbieter.

Nutzen Sie unsere Expertise als E-Commerce Steuerberater für Onlinehandel zu Ihrem Vorteil.

Als e-Commerce Steuerberater für Onlinehandel beraten wir Sie als Kanzlei in folgenden Bereichen:

-

Steuerberatung für Onlinehändler & eCommerce auf Marktplätzen (bspw. Amazon, eBay, Etsy)

-

Steuerberatung für Onlinehändler & eCommerce mit eigenen Shopsystemen

-

Steuerberatung für alle Rechtsformen - Kapitalgesellschaften, Holdings & Personengesellschaften

-

Buchhaltung für Onlinhändler & eCommerce

-

Lohnbuchhaltung für Onlinehändler & eCommerce

-

Steuererklärungen für Onlinehändler & eCommerce (Umsatzsteuer, Gewerbesteuer, Körperschaftsteuer, Einkommensteuer)

-

Multichannel Buchhaltung für Onlinhändel & e Commerce

-

Omni Channel Buchhaltung für Onlinhändel & e Commerce

-

Überwachung & Verbuchung von Retouren & Gutschriften

-

Überwachung von korrekt ausgestellten Rechnungen GoBD bei internationalem Warenverkehr & OSS

-

Überwachung grenzüberschreitender Fälle für Verbringungen, Lieferungen und andere Leistungen

-

Beratung, Registrierung und Anmeldung zum OSS-Verfahren (One-Stop-Shop)

-

Lieferschwellenüberwachung & OSS für Onlinhändel & e Commerce

-

Beratung hinsichtlich Schnittstellen / digitale Anbindungen von Shopsystemen

-

Gründungsberatung für Start-Ups & Existenzgründer

-

Erstellung von Kostenstellen für Versandunternehmen (z. Bsp. Retouren)

-

Steuerberatung für Hersteller und Eigenmarken bzw. White Label Vertrieb

-

Beratung bei dem Vertrieb digitaler Produkte für Onlinhändel & e Commerce

-

Jahresabschluss, Bilanzerstellung / Einnahmen- Überschussrechnung (EÜR)

-

Beratung bei Umwandlung & Umstrukturierung - Holdinggesellschaften für Onlinhändel & eCommerce

-

Beratung bei Unternehmensverkäufen für Onlinhändel & eCommerce

Im Rahmen der Buchhaltungstätigkeit erhalten Sie auch stets eine BWA (Betriebswirtschaftliche Auswertung)

Mit uns als Zahlenprofi zum Erfolg im E-Commerce

Der E-Commerce-Sektor boomt und boomt.

Online Handel bietet daher nach wie vor enorme Chancen für Unternehmer, das eigene Produktprogramm einem globalen Publikum anzubieten. Doch diese Umsatzgelegenheiten bringen auch zahlreiche Herausforderungen mit sich, insbesondere im Bereich der steuerlichen Anforderungen und der finanziellen Planung. Gerade das Thema Kapitalbedarf, sprich Liquidität und Kosten für die Marketingstrategie müssen akribisch geplant und analysiert werden.

Hier kommen wir ins Spiel - die Profis im E-Commerce Zahlenhandwerk.

Wir helfen Ihnen in Ihrem digitalen Business, alle steuerlichen Aspekte des E-Commerce-Geschäfts optimal zu gestalten und rechtliche Fallstricke zu vermeiden. Aber auch wenn Sie im Omnichannel mit einem physischen Verkauf unterwegs sind, können Sie auf uns zu 100% als verlässlichen Partner zählen.

Das E-Commerce und die steuerliche Herausforderungen

Im E-Commerce gibt es spezielle steuerliche Regelungen, die je nach Land und Region variieren können. Onlinehändler sind gefordert, sich mit verschiedenen Themen wie dem Umsatzsteuerrecht, internationalen Steuervorschriften oder der Einkommensbesteuerung auseinanderzusetzen.

Besonders bei grenzüberschreitenden Verkäufen müssen Unternehmer auf die Regelungen der einzelnen Länder achten, die oftmals sehr komplex sind. Die Herausforderung liegt darin, die richtigen steuerlichen Informationen zu sammeln und alle gesetzlichen Anforderungen zu erfüllen.

Wir sind ein professioneller Steuerberater für Onlinehandel und helfen Ihnen, die spezifischen steuerlichen Verpflichtungen für Ihr E-Commerce-Geschäft zu verstehen und umzusetzen.

Unsere Rolle als Steuerberater im E-Commerce

Ein erfahrener Steuerberater für Onlinehandel unterstützt Sie in verschiedenen Bereichen:

1. Umsatzsteuer im Onlinehandel:

Die Umsatzsteuer ist im E-Commerce ein zentrales Thema, insbesondere wenn Sie international verkaufen. Ein Steuerberater kann Ihnen helfen, die richtigen Steuersätze zu ermitteln und die notwendigen Meldungen korrekt einzureichen. Zudem informieren wir Sie über die Schwellenwerte, ab denen unterschiedliche Steuervorschriften gelten. Thema OSS Meldungen usw.

2. Buchhaltung und Jahresabschluss:

Die korrekte Buchführung ist das A und O für jeden Onlinehändler. Wir helfen Ihnen bei der Einrichtung eines effizienten Buchhaltungssystems, das Ihre Umsatzströme erfasst und Ihnen wertvolle Einblicke in die finanzielle Situation Ihres Unternehmens gibt. Gegebenenfalls können wir Ihre bestehende Warenwirtschaftssystem an unsere Buchhaltungssoftware anbinden. Zudem erstellen wir Jahresabschlüsse und dabei können Sie sicher gehenen, dass diese zu 100% den gesetzlichen Anforderungen entsprechen.

3. Steueroptimierung:

Wir loten steuerliche Gestaltungsspielräume aus, um Ihre Steuerlast zu minimieren (Steuern sparen).

Dabei werden legale Methoden eingesetzt, die Ihnen helfen, mehr aus Ihrem Gewinn herauszuholen.

4. Beratung zur Unternehmensstruktur:

Je nach Größe und Art Ihres E-Commerce-Geschäfts kann eine andere Unternehmensstruktur sinnvoll sein. helfen Ihnen, die Vor- und Nachteile von Rechtsformen wie Einzelunternehmen, GmbH oder UG abzuwägen, um die beste Entscheidung für Ihre individuellen Bedürfnisse zu treffen. Gerade bei Umwandlungsvorhaben.

5. Hilfe bei Betriebsprüfungen:

Sollte es zu einer Betriebsprüfung durch das Finanzamt oder der Rentenversicherung kommen, stehen wir Ihnen mit unserem know-how in den Prüfverfahren proaktiv zur Seite. Wir bereiten sämtliche Unterlagen für die Prüfer und Prüferinnen auf, kommunizieren, vermitteln, erklären und vertreten Sie gegenüber den Behörden.

Warum Sie einen professionellen Steuerberater für Ihren Onlinehandel benötigen?

Ganz einfach, die Welt des E-Commerce entwickelt sich rasant, und die gesetzlichen Rahmenbedingungen ändern sich ständig. Ein erfahrener Steuerberater für Onlinehandel wie wir ist nicht nur auf dem neuesten Stand der Gesetzgebung, sondern verfügt auch über umfassende Kenntnisse der Branche.

Dies ermöglicht ihm, Ihnen wertvolle Ratschläge zu geben und proaktive Strategien zu entwickeln, die auf die Besonderheiten Ihres Geschäftsmodells abgestimmt sind. Zusätzlich helfen wir Ihnen mit unserem Repertoire an Fachwissen, Zeit und Ressourcen zu sparen, indem wir Ihnen die lästigen administrativen Aufgaben rund um das Thema Steuerrecht abnehmen.

So können Sie sich auf das Wesentliche konzentrieren – Ihr Geschäft auszubauen und Ihre Kunden zufriedenzustellen.

Eine flüssige Kommunikation in der Steuerberatung für E-Commerce-Unternehmer ist ein unerlässlicher Bestandteil für den langfristigen Erfolg im Onlinehandel. Ein kompetenter Steuerberater kann Ihnen dabei helfen, rechtliche Hürden zu überwinden, Ihre Finanzen effizient zu verwalten und steuerliche Optimierungspotenziale zu nutzen.

Wenn Sie bereits in der Welt des E-Commerce tätig seind, sollten Sie nicht zögern, mit uns einen Steuerberater an Ihrer Seite zu haben, der Sie durch den Dschungel der steuerlichen Anforderungen führt.

Nutzen Sie die Vorteile einer professionellen Steuerberatung und schaffen Sie die Grundlage für ein gesundes, wachsendes Unternehmen im E-Commerce. Ihre Zukunft als Onlinehändler beginnt mit der richtigen steuerlichen Beratung!

Grundlegendes zum Thema Steuerberatertätigkeit für Onlinehändler / eCommerce Steuerberater

Als Steuerberater für eCommerce bzw. Steuerberater Onlinehandel stehen wir Ihnen mit unserem spezialisierten steuerrechtlichen know how bei dem Vertrieb über die digitalen Vertriebswege zur Seite.

Wir sind darauf trainiert, große Transaktionsdatenmengen steuerrechtlich korrekt zu verarbeiten.

Jahrelange Erfahrung und know how in der Betreuung von Mandanten im eCommerce Bereich

Dahingehend bieten wir Ihnen als Steuerberater für Onlinehandel ein fundiertes Wissen in sämtlichen betriebswirtschaftlichen und steuerrechtlichen Themenfeldern an.

Egal welche Vertriebsform Sie betreiben, ob Sie als Onlinehändler;

- Hersteller sind,

- eine Eigenmarke / Eigenlabel vertreiben,

- als Ergänzung zum stationären Einzelhandel,

- Großhändler,

- im Dropshipping – Streckenhandel oder ein

Misch-Vertriebssystem unter Einbeziehung Sozialer Medien wie Youtube, Facebook, Instagram oder Tiktok betreiben.

Selbstverständlich stehen wir Ihrem Unternehmen als Onlinehandel Steuerberater auch im Rahmen von Umstrukturierungen / Umwandlungen oder bei Unternehmensverkäufen mit Rat und Tat zur Seite.

Was bedeutet eCommerce eigentlich? (E-Commerce)

E-Commerce, oder auch elektronischer Handel, bezieht sich auf den Kauf und Verkauf von Waren und Dienstleistungen über das Internet. Dies umfasst eine Vielzahl von Aktivitäten, darunter:

1. Online-Shops: Plattformen, auf denen Verbraucher Produkte direkt kaufen können.

2. Marktplätze: Webseiten, die es mehreren Verkäufern ermöglichen, ihre Produkte anzubieten

3. B2B (Business-to-Business): Transaktionen, die zwischen Unternehmen stattfinden.

4. B2C (Business-to-Consumer): Verkäufe von Unternehmen an Einzelkunden.

5. C2C (Consumer-to-Consumer): Verkäufe zwischen einzelnen Verbrauchern,

E-Commerce umfasst auch andere digitale Dienstleistungen wie Online-Banking, Ticketbuchungen oder die Bereitstellung von Streaming-Diensten. Es ist ein wachsendes Feld, das durch Technologien wie mobile Zahlungen, soziale Medien und Fortschritte in der Logistik unterstützt wird.

Import & Zölle, Steuern im Onlinehandel

Sofern Sie Waren aus Drittstaaten importieren oder Waren in Drittstaaten exportieren, lesen Sie sich das Thema Zölle & Steuern durch. Auch wenn Sie verbrauchsteuerpflichtige Genussmittel (Verbrauchsteuern) in Umlauf bringen möchten, lesen Sie sich die Themen Tabaksteuer & Alkoholsteuer durch.

Hier gibt es eine Reihe besonderer Gesetze, die Sie beachten müssen.

Im Zweifel kontaktieren Sie das für Sie zuständige Hauptzollamt, um nicht fahrlässig in einer Steuerfalle zu tappen.

Als Steuerberatung für Onlinehandel erledigen wir die korrekte steuerrechtliche Zusammenführung des gesamten internationalen bzw. inländischen- und ausländischen Zahlenwerks. Hierrunter fallen beispielsweise:

- Zuordnung von Zahlungsdienstleistern zu Bestellungen,

- die überwachung von Verbringungsnachweisen bei grenzüberschreitender Logistik & Warenverkehr,

- korrekte Verbuchung von Kosten der Zahlungsdienstleister & Plattformanbieter im Reverse Charge 13b Verfahren,

- Überwachung von Gutschriften für Retouren usw.

Natürlich achten wir als Steuerberater für Onlinehandel grundsätzlich darauf, dass Ihr Belegwesen steuerlich korrekt im Rahmen der GoBD geführt wird.

Denn nur sofern Sie den Anforderungen der GoBD nachkommen, sind Sie auch bei einer Betriebsprüfung oder Umsatzsteuersonderprüfung auf der rechtlich sicheren Seite!

Vorsicht! Nichtbeachten der Umsatzsteuerregelung können Steuerstrafverfahren nach sich ziehen!

Ein großes Problem stellt neben der GoBD die Umsatzsteuerthematik für Onlinehändler dar.

Viele Onlinehändler, nicht nur Existenzgründer sind sich oftmals nicht darüber bewusst, dass man dazu verpflichtet ist, aktiv den Umsatzsteuerregelungen im Rahmen der Steuergesetzgebung nachzukommen.

Gerade als Kleinunternehmer tappt man hier schnell in eine Steuerfalle!

Dies hat rechtliche Folgen. Hier muss man zwingend jederzeit die Umsatzgrößen im Blick behalten!

Kleinunternehmer & Umsatzgrößen im Onlinehandel

Überschreitet man als Kleinunternehmer/in die Umsatzgrößen für Kleinunternehmer, ist man aktiv dazu verpflichtet entsprechende Umsatzsteuermeldungen beim Finanzamt abzugeben.

Das Finanzamt fordert Sie hierbei nicht auf, Sie müssen dies selbstständig erledigen!

Unterlässt man dies oder versäumt diesbezüglich seinen steuerlichen Pflichten nachzukommen, kommt es spätestens bei einer Betriebsprüfung kommt dann das Erwachen.

Je nach Einzelfall kann im schlimmsten Fall sogar ein Steuerstrafverfahren wegen Steuerhinterziehung eingeleitet werden.

Es gehen schnell mehrere Monate bis Jahre ins Land, der Umsatz steigt - und versäumt man weiter der Umsatzsteuergesetzgebung nachzukommen, können gewaltig hohe Umsatzsteuerbeträge auflaufen, die man eigentlich dem Staat geschuldet hätte!!

Ein Steuerstrafverfahren seitens der Finanzbehörde ist hier mit allerhöchster Wahrscheinlichkeit die Folge.

Die häufig argumentierte "Unkenntnis" hilft Ihnen leider auch nicht weiter, denn Unwissenheit schützt vor Strafe nicht. Natürlich müssen die geschuldeten Beträge zusätzlich zur Strafe (Aufgeld der Finanzbehörden) & den aufgelaufenen Zinsen dem Finanzamt binnen kurzer Zeit abgeführt werden.

Präventive Hilfe als Onlinehandel Steuerberater - Melden Sie sich rechtzeitig bei uns!

Als "Steuerberater Onlinehandel" beraten wir Sie selbstverständlich rund um die Fallstricke in Sachen Umsatzsteuer, Kleinunternehmergrenzen, grenzüberschreitende Lieferungen, Verbringungen & Verbringungsnachweise, OSS Verfahren, Schnittstellenanbindung zur Buchhaltung.

So dass Sie keine Betriebsprüfung fürchten müssen.

Als Ihre digitalen Onlinehandel Steuerberater bzw. Steuerberater für E-Commerce stehen wir Ihnen bei der gesamten steuerrechtlichen Abwicklung samt Kommunikation mit den Behörden zur Seite.

Wir unterstützen Sie aber nicht nur bei der Steuergesetzgebung, sondern auch bei der Einrichtung diverser Schnittstellen zur Buchhaltung, beispielsweise:

- von Ihrem Shopsystem,

- Warenwirtschaft,

- ERP-System oder

- Fakturierungsprogramm.

Kosten Steuerberater Onlinehandel / Kosten e-Commerce Steuerberater

Was kostet ein Steuerberater für Onlinehändler?

Was ein Steuerberater für Onlinehändler / e-Commerce kostet ist in der Regel mindestens von folgenden Faktoren abhängig:

- Rechtsform & Sitz des Unternehmens (DE, NL, IE, LU, EU...)

- Umsatz,

- Mitarbeiteranzahl,

- Schnittstellenanbindung,

- Zusatzaufwand,

- angebundene Shopsysteme & Marktplätze,

- Lagerländer

Kontaktieren Sie uns gerne hier für ein unverbindliches Angebot oder Kennenlerngespräch.

Wieviel ein Steuerberater für Onlinehändler*innen im Endeffekt kostet, kann pauschal nicht gesagt werden.

Welche Kosten für einen Onlinehandel Steuerberater müssen mindestens einkalkuliert werden?

- Einrichtungskosten für die Buchhaltung

- Kosten für die laufende Buchhaltung

- Kosten für Steuererklärungen

- Kosten für Jahresabschluss

- Kosten für Lohnabrechnung & Anmeldung bei Sozialversicherungsträgern (bei Mitarbeitern)

Möchten Sie die Buchhaltung & Steuererklärungen Ihrer Onlineshops alleine erstellen?

Was muss mindestens steuerrechtlich beachtet werden, beim Onlinehandel?

- GoBD Konformität & korrektes Belegwesen

- Korrekte Besteuerung & steuerliche Verbuchung sämtlicher Transaktionen (Einkäufe, Verkäufe, Gutschriften etc.)

- Korrekte 13b Gebühren für Verkäufe - Werbung etc. erfassen & verbuchen,

- Gutschriften korrekt verbuchen & korrekt belegen,

- korrekte monatliche Abgrenzung der Auszahlungen,

- Reverse Charge & ausländische Lager beispielsweise amazon FBA / Pan-Eu usw.,

- Korrekte Rechnungsstellung samt richtigem Umsatzsteuerausweis,

- Korrekte Verbuchung bei Warenimport & Export,

- Steuerrechtlich korrekte Behandlung mit Drittländern usw.,

- OSS Meldungen & korrekte Rechnungsstellung samt Umsatzsteuer,

- Einhaltung sämtlicher gesetzlicher Fristen,

- Bei Mitarbeitern korrekte Sozialversicherungsmeldungen vornehmen,

- rechtzeitige Zahlung der Steuern, Löhne, Sozialabgaben

usw.

Im Rahmen Ihrer Steuererklärung als gewerbetreibender Onlinehändler haben Sie ggf. Reisekosten, Firmenwagen ein Dienstrad. Auch solche Aufwendungen müssen korrekt verbucht und in Ihrer Einkommensteuererklärung besteuert werden. Denken Sie als gewerbetreibende/r auch an die Erstellung der Gewerbesteuererklärung.

Achtung bei selbst erstellten Buchhaltungen!

Bitte beachten Sie als Selbstbucher, dass es bei Fehlern im Rahmen falscher Rechnungsstellung und fehlerhafter Erklärungen & Meldung zu Komplikationen mit den Behörden - sprich zu Problemen mit dem Finanzamt kommt.

Aber auch beim Thema Kosten bzw. Betriebsausgaben, Reisekosten, Firmenwagen sowie beim Thema Mindestlohn gibt einiges im komplexen Steuerrecht als Selbstbucher zu beachten.

Beachten Sie auch, Sie eine GoBD konforme, fälschungssichere Rechnungsschreibungssoftware benutzen.

Fehlerhaft angegebene Umätze & falsche Sozialversicherungsmeldungen können Bußgelder nach sich ziehen oder seitens der Behörden als Steuervergehen oder Sozialversicherungsvergehen gewertet werden!

Hier erfahren Sie mehr zum Thema Steuerhinterziehung.

Natürlich beraten wir Sie als Onlinehandel Steuerberater entsprechend Ihrer Zielsetzung bereits bei Gründung über Ihre steuerlichen Rechte & Pflichten und geben Ihnen eine vorab Kosteneinschätzung für unser Honorar.

So können Sie Ihren fixen monatlichen Kapitalbedarf detaillierter kalkulieren.

Fehlerhaft angelegte Buchhaltungskonten im Onlinehandel, falsche USt Anmeldungen & Co.

Bei der falschen Anlage der Buchhaltungskonten und fehlerhaften Anmeldung der Umsatzsteuer sowie nichtbeachten von Lieferschwellen oder dem OSS One-Stop-Shop kommt es wie bereits angesprochen spätestens bei einer Betriebsprüfung zu großen Problemen.

Im schlimmsten Fall verwirft der/ die Betriebsprüfer/in Ihre Buchhaltung und es kann obwohl Sie noch keine Gewinne erzielen, zusätzlich zu Steuerbelastungen kommen.

Handelsprofis im Onlinehandel & Kosten für die Steuerberatung

Nicht selten werden gerade im eCommerce - Onlinebusiness juristische Personen bzw. Kapitalgesellschaften in Form von GmbH's samt Holdingstruktur mit eingetragenen Marken & mehreren Shops zur späteren Unternehmensveräußerung im Ganzen gegründet.

Hier erhalten Sie mehr Informationen zu eingetragenen Marken, DPMA & Co.

Meist wird dieses Geschäftsmodell im Onlinehandel von Handelsprofis genutzt, die schon große Erfahrungswerte im digitalen Business sammeln konnten.

Bei solchen Konstellationen sind auch die Steuerberatungskosten entsprechend höher.

Auch für spätere Umwandlungen in eine andere Rechtsform (Formwechsel) müssen entsprechende Kosten einkalkuliert werden.

Welche Kosten kommen zu den Steuerberatungskosten für amazon Händler*innen hinzu?

Auch müssen zu den Steuerberatungskosten für amazon zusätzlich andere Kosten, wie beispielsweise:

- Warenwirtschaftssoftware,

- Schnittstellenkosten

- GoBD konforme Fakturierungssoftware,

- Cloudspeicher,

- Konvertierungskosten für Datenimport und ggf. weitere Kosten mit berücksichtigt werden.

Hier erfahren Sie mehr über Steuerberatungskosten im Onlinehandel

Warenwirtschaft, ERP, CRM & Workflow - Systeme für Multichannel & Omnichannel

Natürlich können Sie als Onlinehändler Ihre Reichweite über beliebig viele Marktplätze und Onlineshops oder auch über ein Ladenlokal als Omnichannel Vertrieb erweitern. Wichtig ist hierbei jedoch immer, dass Sie Ihren Lagerbestand und auch die Rechnungsschreibung 100% genau synchronisieren.

Hierzu dienen Warenwirtschaftssysteme und ERP Lösungen. Auch CRM & Worfklow-Systeme unterstützen Sie in Ihrem Unternehmen. Als Onlinehandel Steuerberater für E-Commerce / Multichannel & Steuerberater für Omnichannel richten wir bei Bedarf Ihre Buchhaltung so ein, dass Sie sich bei dem komplexen Vertriebsmodell auf Ihr Kerngeschäft konzentrieren können. Wir binden Ihr System an unsere Buchhaltungssoftware an.

GoBD & Rechnungsschreibung Vorschriften für Onlinehändler

Natürlich müssen Ihre Rechnungen im Onlinehandel den GoBD Standards (gesetzlichen Vorgaben) entsprechen und internationale Warentransfers müssen steuerrechtlich korrekt verbucht werden.

Auch im Bezug auf das OSS Verfahren.

Das Thema Verbringungsnachweis im Rahmen grenzüberschreitender Warenverbringungen kann zusätzlich eine Steuerfalle bedeuten. Als Onlinehandel Steuerberater bewahren wir Sie davor, in eine Steuerfalle zu tappen.

Denn wir als spezialisierte Onlinehandel Steuerberater wissen wo die größten Fehlerquellen in Sachen Buchhaltung samt grenzüberschreitendem Warenverkehr liegen.

Hier erhalten Sie mehr Informationen zur GoBD

Sofern Sie international verkaufen möchten, kontaktieren Sie uns mit Ihrem Vorhaben bestenfalls vorarb.

Schnittstellenanbindung zum Steuerberater für Onlinehändler

Wir richten als Ecommerce Steuerberatung bei Bedarf Datenbankanbindungen zu Ihren Vorsystemen ein.

Die Einrichtung der Schnittstellen & Kosten für die Übertragung sind je nach Aufwand unterschiedlich hoch.

Welche Schnittstellen können wir beispielsweise anbinden:

Marktplätze Steuerberater für:

amazon, ebay, Etsy, Kleinanzeigen, Otto, Kaufland, Aliexpress....

Shopsysteme Steuerberater für:

1&1, afterbuy, Alzura, wix, Ecwid, Gambio, JTL, Jimdo, Magento, Shopify, Shopware, Prestashop, Salesforce, Oxid, lightspeed, Xonic, Shopgate, eSales, woocommerce, Odoo eCommerce, Host Europe, webflow, Squarespace, Weebly, Ionos, Strato, Plentymarkets, Opencart....

Schnittstellen Steuerberater für:

JTL, billbee, AccountOne, hellotax, Taxify, Afterbuy, Lexoffice, easybill, taxdoo, Jera, amainvoice, Vario, Payjoe, Sage, sevdesk.....

Tipp: Auf korrekte Kalkulation ist im e-Commerce zwingend zu achten!

Es können bei falschem Handling und Fehlkalkulationen, hohe ungeplante Kosten oder auch Verluste entstehen!

Halten Sie daher jederzeit Ihre Kosten im Blick, gerade bei starken Marketingkampagnen & Marketingstrategien über Social Media, innerhalb der Marktplätze oder beispielsweise google Shopping ist eine korrekte Kalkulation und ständige Gegenkontrolle samt Analyse der Verkaufszahlen unumgänglich.

Hier erfahren Sie mehr über Marketingformen

Achtung - Mehraufwand der Buchhaltung durch grenzüberschreitende Lagerstätten im Online Handel

Durch länderübergreifenden wechselnden Lagerzentren ist die komplette Buchhaltung mit einem größeren Aufwand verbunden (Beispielsweise bei Amazon FBA oder Pan-EU).

Zudem müssen spezielle Schnittstellen eingerichtet und ständig angepasst werden, was zusätzliche Kosten verursacht. Als Steuerberater E-commerce machen wir Sie natürlich auf entsprechende Fallstricke aufmerksam, sofern Sie vor haben international Ware zu lagern.

Achtung - Verbringungsnachweis im E-Commerce erforderlich!

Grundsätzlich ist bei jeder grenzüberschreitenden Lieferung zu einem neuen Versandlager ein Verbringungsnachweis erforderlich. Natürlich achten wir als Onlinehandel Steuerberater auf Verbringungsnachweise, dass es bei einer Betriebsprüfung kein böses Erwachen gibt.

Warenwirtschaft nicht nur für die Buchhaltung unumgänglich

Synchronisierte Lagerbestände & effiziente Arbeitsweise gewährleisten

Als Onlinehändler setzen Sie sich bestenfalls frühzeitig mit einer entsprechenden Warenwirtschafts- Software (WAWI / Warenwirtschaftssystem) auseinander.

Idealerweise hat die Warenwirtschaftssoftware eine Schnittstelle zur Steuerberatersoftware.

Denn nicht nur Amazon oder eBay setzen strikte Richtlinien und strenge Anforderungen an fristgemäße Lieferungen. Die Nichteinhaltungen entsprechender Vorgaben, wie unter anderem Kundenzufriedenheit oder Einhaltung Lieferzeit, können schlechtes Feedback im eigenen Onlineshop nach sich ziehen.

Warenwirtschaft für Multichannel & Omnichannel unumgänglich für Onlinehändler

Es gibt auf dem Markt viele Warenwirtschaftssysteme, die Multichannel fähig sind.

So sind Ihre Waren und Lagerbestände auf mehreren Vertriebskanälen gleichzeitig aktuellen Stand.

Auch beim Thema Rechnungsschreibung können entsprechende Warenwirtschaftssysteme die Arbeit rund um die Buchhaltung erleichtern. So können Sie beispielsweise Ihren Onlineshop, Ihr Amazon Verkäuferkonto und eBay miteinander verknüpfen und alle Verkaufsaktivitäten gebündelt überschauen.

Der Vorteil hierbei ist schlichtweg, dass Sie Kunden ein entsprechend professionelles Kauferlebnis bieten können.

Auch können Sie, sofern Sie auch einen stationären Handel betreiben die sogenannten Omni-Channel Daten verarbeiten und als Schnittstelle bzw. Exportdatei bereitstellen.

Kostenstellen und zugeschnittene Kontenanlage im Onlinehandel

Wir legen bei Bedarf als Steuerberater für Ecommerce entsprechende Kostenstelle im Kontenplan / Kontenrahmen an, so wird ein genauerer Überblick über das Zahlenwerk ermöglicht. Zudem erhalten Sie mit einer Warenwirtschaft jederzeit einen Überblick über die cash cows sowie die poor dogs.

Onlinehandel - Optimierungsprozesse durch Warenwirtschaft & CRM

Mit einer professionellen Warenwirtschaftssoftware können Sie Ihr Lager, sowie die Einkaufs- und Vertriebsstrategie verwalten & optimieren

Die Marketingaktivitäten können hierdurch effizienter gestaltet werden.

Auch im Rahmen der Inventur kann eine Warenwirtschaft nützlich sein.

Als Steuerberater für Onlinehandel unterstützen wir Sie bei der Anbindung unserer Buchhaltungssoftware Datev zu Ihrem Warenwirtschaftssystem.

>hier erfahren Sie mehr über Warenwirtschaft & CRM Systeme<

Steuerberater für Omnichannel

Was bedeutet eigentlich Omni-Channel?

Bedeutung „omni“ (lateinisch): ganz, alles, jedes

Im Grunde ist Omnichannel die Verbindung zwischen physischen (vor Ort) und digitalen Vertriebswegen.

Als gängigstes Beispiel wäre ein „stationäres Geschäft“, wie ein Ladenlokal oder Lagerverkauf und der Vertrieb über den Online Shop oder/ und Verkaufsplattformen. Als Erweiterung bieten Onlinehändler inzwischen eigene Produkte auch über Apps an.

Entsprechende Warenwirtschaftssysteme können die Omnichannel Vertriebskanäle in einer Warenwirtschaft bündeln und Geschäftsabläufe entsprechend abbilden.

Auch verwenden viele Onlinehändler sogenannte ERP-Systeme, um die Abarbeitung der Kernprozesse zu optimieren. Als digitaler Onlinehandel Steuerberater können wir je nach System Ihre Daten via Schnittstelle / Datenbankanbindung in unser System einbinden.

Gerade bei größeren Datenmengen ist so eine Verfahrensweise fast unumgänglich.

Als Ecommerce Steuerberatung für Omnichannel Vertriebskanäle übernehmen wir so die korrekte Verbuchung des gesamten Zahlenwerks aus verschiedenen Vertriebsquellen.

ERP Systeme

(Enterprise Ressource Planning)

Übersetzt: Planung von Unternehmensreccourcen

Ein ERP System ist eine komplexe Softwarelösung, die alle Prozesse in einem Unternehmen miteinander verknüpft. ERP Systeme können Daten und Informationen über die Gesamtheit der Betriebsabläufe bereitstellen.

Es können beispielsweise jegliche Art von Einkäufen, Verkäufen, Lagerbeständen, Personalverwaltungen, Marketingaktivitäten, Logistikabläufe zentralisiert erfasst, analysiert und beispielsweise optimiert werden.

So kann auch der gesamte Finanzfluss über ERP Systeme eingesehen werden.

ERP Systeme sind für viele Unternehmen in der heutigen Zeit unumgänglich.

Verkürzt: Ein ERP System ist die Komplettlösung für die Verwaltung, Steuerung und Analyse von Unternehmen auf allen Ebenen des operativen und strategischen Geschäftes. Es trägt heutzutage häufig unmittelbar zur Erreichung entsprechender Zielsetzungen bei. Als Digitale Kanzlei stellen wir als Steuerberater eine effiziente Schnittstelle zu Ihrem ERP System her, sodass Sie Ihre ERP EDV noch gezielter nutzen können.

Marktplatz Steuerberatung

Viele Unternehmer platzieren Ihre Produkte auf verschiedenen Online Marktplätzen gleichzeitig.

Unter anderem über eBay / Kleinanzeigen, amazon, dem eigenen Shop und mittlerweile je nach Produktsegment auch bei Etsy, Otto, alibaba/aliexpress & Kaufland

So erlangt man je nach Sortimentsgestaltung deutlich mehr Reichweite und andere Kundengruppen.

Als Onlinehandel Steuerberater übernehmen wir die Buchhaltung für Ihr eCommerce Geschäft auf den bekannten Marktplätzen.

Gewährleistung & Differenzbesteuerung bei Gebrauchtgütern für Onlinehändler

Achtung, beim Vertrieb von Gebrauchtgütern müssen Onlinehändler die gesetzliche Gewährleistungspflicht sowie die Differenzbesteuerung beim Verkauf von gebrauchten Produkten berücksichtigen!

Selbstverständlich prüfen wir als Onlinehandel Steuerberater Ihre Geschäfte auf Differenzbesteuerung und verbuchen diese steuerrechtlich korrekt.

Zahlungsdienstleister für Onlinehändler

Paypal, Amazon Payments, eBay Payments, Klarna, Apple Pay Google Pay

Hier müssen im E-Commerce die Gebühren der Zahlungsdienstleister auf den Sitz des Zahlungsdienstleisters im Sinne des Reverse Charge Verfahren geprüft werden. Bzw. nach 13b UStG Umsatzsteuergesetz.

Gerade für Laien ist das hinsichtlich einer oder keiner Vorsteuerabzugsberechtigung meist zu komplex.

Es werden hier oft fehlerhafte Werte angemeldet und den Finanzämtern übermittelt.

Als Ihre Steuerberatung für Onlinehandel prüfen wir entsprechende Verkäufe auf das Reverse Charge Verfahren in Verbindung mit der Differenzbesteuerung und den weiteren Werten des Geschäftsbetriebes.

Weitere Infos zum Thema Onlinehandel

Der Onlinehandel ist in den letzten Jahren immer beliebter geworden, daher sind wir eCommerce Steuerberater für Onlinehandel angehalten, uns mit den ständig neuen Themenfeldern des Onlinehandels zu befassen.

Immer mehr Konsumenten entscheiden sich für das Einkaufen im Internet bei den verschiedenen Onlinehändlern, egal ob bei Shops oder auf Marktplätzen. Nicht zuletzt aufgrund von zahlreichen Vorteilen wie beispielsweise Verfügbarkeit, größere Auswahl, bessere Preise usw. im Vergleich zum stationären Handel.

Eine der wichtigsten Vorteile des eCommerce / Onlinehandel ist für Onlinehändler die Möglichkeit, rund um die Uhr Umsatz zu generieren. Potenzielle Kunden können Produkte und Dienstleistungen jederzeit über den Onlineshop oder einen Marktplatz kaufen, ohne sich an bestimmte Öffnungszeiten halten zu müssen.

Kunden können Produkte und Dienstleistungen von zu Hause aus kaufen, vergleichen und retournieren bzw. teils kostenfrei zurück senden. Beim Onlinehandel gibt es für Kunden eine riesige Auswahl an schnell verfügbaren Produkten. Was für die Kunden von Vorteil ist, bedeutet für uns eCommerce Steuerberater, dass wir große Datenmengen steuerrechtlich auf nationaler sowie internationaler Ebene korrekt verarbeiten müssen.

Von Kleidung und Schuhen bis hin zu Elektronik und Haushaltswaren – alles ist nur einen Klick entfernt.

Aufgrund des seit Jahren fortwährenden Wachstums der eCommerce Branche ist die Überlegung einen eigenen Onlineshop samt Eigenmarke zu erstellen daher ein sinnvoller Gedanke.

Aber gerade Existenzgründer / Startups die im eCommerce bzw. Onlinehandel gründen, sollten allerdings bedenken, dass es einiges an Herausforderungen zu bewerkstelligen gibt.

Die Konkurrenz ist groß und es kann schwierig sein, mit ausgewählten Produkten am eCommerce Markt zu behaupten. Gerade beim Thema Dropshipping. Daher ist es für Onlinehändler ratsam, dass man bereits vor dem Start des Unternehmens ein entsprechendes Produktportfolio aus entsprechenden Analysen erstellt hat, dass Umsätze sicherstellt. Als Onlinehändler sollten Sie zudem zwingend auf eine SSL Verschlüsselung des Shops achten und sichere Zahlungsmethoden anbieten.

Der Onlinehandel hat unbestritten in den letzten Jahren eine bemerkenswerte Entwicklung erfahren und ist mittlerweile zu einem wichtigen Bestandteil der globalen Wirtschaft geworden.

Onlinehändler bieten Verbrauchern die Möglichkeit, bequem von zu Hause aus einzukaufen und eine Vielzahl von Produkten und Dienstleistungen zu erwerben, die früher nur in physischen Geschäften erhältlich waren.

Durch den Einsatz moderner Technologien und die Nutzung von Big Data / große analysefähige Datenmengen - können Onlinehändler ein zugeschnittenes & personalisiertes Einkaufserlebnis bieten.

Was widerum die Kundenbindung erhöht. Ein weiterer Vorteil des Onlinehandels ist die Möglichkeit, weltweit zu expandieren und neue Kunden zu gewinnen.

Durch die Implementierung von internationalen Zahlungsmethoden und die Anpassung an die kulturellen Unterschiede können Onlinehändler ihre Reichweite erhöhen und ihre Umsätze steigern.

Der Onlinehandel bietet im endeffekt eine zukunftsfähige und attraktive Möglichkeit, Produkte und Dienstleistungen zu verkaufen und den Umsatz zu steigern.

Um erfolgreich zu sein, müssen Sie als Onlinehändler jedoch die Kundenbedürfnisse verstehen und innovative Strategien entwickeln, um das Produktsortiment / Leistungsangebot zu pushen und die eigene Marke zu stärken. Denn nur so ist es Möglich, sich von der Konkurrenz abzuheben!

Der Onlinehandel hat die Art und Weise, wie wir einkaufen revolutioniert.

Durch die Nutzung moderner Technologien und die Bereitstellung eines personalisierten Einkaufserlebnisses können Onlinehändler zusätzlich die Kundenbindung erhöhen und gleichzeitig neue Kunden gewinnen.

Wir stehen Ihnen als Steuerberater für Onlinehandel | E-Commerce Steuerberater bei Ihrem geschäftlichen Erfolg zur Seite.

Benutzerfreundliche Onlineshops

Um erfolgreich im Onlinehandel zu sein, ist es zudem wichtig, einen sicheren, gut gestalteten und benutzerfreundlichen Onlineshop zu haben, der sichere Zahlungsmethoden und eine einfache Navigation bietet. Die Navigation sollte so gestaltet sein, dass die Kunden schnell und einfach das finden, wonach sie suchen.

Der Onlineshop sollte schnell laden und auf verschiedenen Geräten, auch auf Mobiltelefonen gut funktionieren.

Als Onlinehändler müssen Sie somit stehts auch darauf achten, dass Ihr Shop auf anderen Geräten wie Mobiltelefonen und Tablets ordentlich funktioniert.

Eine gut gestalteter und auf der Marketingebene optimierter Onlineshop ist tatsächlich unerlässlich, um im heutigen e-Commerce Wettbewerb erfolgreich zu sein. Letztendlich müssen Sie als Onlinehändler einen schnellen Warenversand bieten sowie langfristig über eine gut geplante Marketingstrategie verfügen.

Darüber hinaus kann man im Onlinehandel auch spezielle Angebote, Gutscheine und Rabatte anbieten, um Kunden anzulocken und die Konversionsraten und schlussendlich den Umsatz zu erhöhen.

Einige bekannte Shopsysteme:

1&1, afterbuy, Alzura, wix, Ecwid, Gambio, JTL, Jimdo, Magento, Shopify, Shopware, Prestashop, Salesforce, Oxid, lightspeed, Xonic, Shopgate, eSales, woocommerce, Odoo eCommerce, Host Europe, webflow, Squarespace, Weebly, Ionos, Strato, Plentymarkets, Opencart....

Hier einige Tipps für Ihren Onlineshop:

- Impressum (Pflichtangaben unter Beachtung von §5 TMG)

- Datenschutzerklärung

- AGB

- Widerrufsrecht Fernabsatz / Rückgaberecht

- Aktuelle Kontaktmöglichkeiten, ladungsfähige Anschrift

- Beachtung von Urheberrechten & Quellangaben

- Kennzeichnungspflichten (Bsp. EnVKV, BattG, KrWG, VerpackG)

- Korrekte Mehrwertsteuersätze / Kleinunternehmer

- §6 TMG

Inhalt & Attribute eines Onlineshops:

- Zielgruppenausgerichtete Sortimentsgestaltung

- Suchmaschinenfreundliche Beschreibungen (Keywords)

- Nutzerfreundlicher Aufbau & Navigation (Kategorien / Unterkategorien)

- Sichere Zahlungsmethoden- Suchmaschinenfreundlichkeit

- Service/ Kontakt/ Beratung per E-Mail, Telefon ggf. Chatfunktion

- Schnelle Ladezeiten, gute Performance des Webspace

- Mobile Nutzerfreundlichkeit

- Social Media

- Newsletter

- Hinweise auf Retourenabwicklung

- Hinweise auf Versandrabatte

- Optional Gutscheine / Mengenrabatte

- Hinweise auf Versandkosten & Lieferzeit

- Bereitstellen von Versandinformationen / Sendungsnummern

- Internationale Versandkosten & Retouren

- Optional Bewertungsmöglichkeiten zu Produkten / Shop

- Schnittstellen / Exportfunktionen zu Buchhaltungssoftware

- Schnittstellen / Import & Export Funktionen zu Warenwirtschaft

- Marketingkonzept, Werbemaßnahmen (google, Preisvergleichsportale, social Media & Co.)

Onlinehandel auf Marktplätzen als Umsatzbooster

Webseiten von Onlinehändlern und Marktplätze wie Amazon, eBay, Etsy, Otto, Kaufland, Alibaba & Co. usw. bieten auch eine riesige Auswahl an. Kunden können mit wenigen Klicks verschiedene Marken und Produkte vergleichen und das beste Angebot auswählen. Als Onlinehändler kann man auch hier gebührenpflichtig seine Waren listen, um die Reichweite zu erhöhen.

Insgesamt bietet der Online Handel über Marktplätze und Verkaufsportale viele Vorteile für Verbraucher und Unternehmen. Man muss sich als Onlinehändler den Herausforderungen bewusst sein, um Maßnahmen ergreifen zu können, die als Onlinehändler zwingend erforderlich sind.

Mit der richtigen Strategie und Planung kann das eCommerce eine erfolgreiche und profitable Möglichkeit sein, Produkte und Dienstleistungen als Onlinehändler zu vertreiben.

Was können Waren sein, die man als Onlinehändler verkaufen kann?

- Elektronik und Gadgets: Smartphones, Tablets, Laptops, Kameras, Smartwatches

- Mode und Kleidung: Kleidung, Schuhe und Accessoires

- Beauty-Produkte: Kosmetikartikel, Parfüm und Hautpflegeprodukte

- Haushaltswaren: Küchenutensilien, Haushaltsgeräte, Heimdekoration und Möbel

- Lebensmittel und Getränke:

- Sport- und Freizeitprodukte: Sportgeräte, Fitnesszubehör und Outdoorprodukte

Warengruppen Platzierung nach Umsatzstärke in 2021 im Onlinehandel

Produktkategorien/ Segmente in ca.:

(Quelle Statista)

1. Bekleidung (ohne Schuhe): 19,27 Mrd. €

2. Elektronik & Telekommunikation: 16,33 Mrd. €

3. Computer, Zubehör, Games, Software: 8,2 Mrd. €

4. Haushaltswaren / Haushaltsgeräte: 7,2 Mrd. €

5. Möbel, Lampen & Deko: 6,56 Mrd. €

6. Schuhe: 5,45 Mrd. €

7. Bücher / E-Books / Hörbücher: 4,49 Mrd. €

8. Hobbyartikel: 4,30 Mrd. €

9. Lebensmittel: 3,92 Mrd. €

10. Drogerie: 3,73 Mrd. €

11. Video & Musik: 3,67 Mrd. €

12. Heimwerken & Blumen: 3,39 Mrd. €

13. Spielwaren: 2,06 Mrd. €

14. Tierbedarf: 1,74 Mrd. €

15. Haus- Heimtextilien: 1,74 Mrd. €

16. Medikamente: 1,63 Mrd. €

17. Auto & Motorrad Zubehör: 1,61 Mrd. €

18. Schmuck & Uhren: 1,48 Mrd. €

19. Bürobedarf: 1,05 Mrd. €

20. Sonstiges: 1,00 Mrd. €

Omnichannel für Onlinehändler & stationäre Geschäfte

Einen weiterer Vorteil des Onlinehandels ist die Möglichkeit bei einem bestehenden Ladengeschäft, die Zielgruppe zu erweitern. Sofern Sie bereits ein Ladengeschäft betreiben, können Sie mit einem Onlineshop & dem Vertrieb über Marktplätze Kunden auf der ganzen Welt erreichen. Unabhängig von ihrem Standort oder ihrer Zeitzone. Im Omnichannel Vertrieb ist ein ausgefeiltes Warenwirtschaftssystem allerdings unabdingbar.

Auch für uns Steuerberater, um eine ordnungsgemäße Buchhaltung zu gewährleisten.

Dies gibt Ihnen als stationärer Händler die Möglichkeit, Ihre Produkte, oder sogar Ihre Eigenmarke über den Onlineshop sogar international zu positionieren. Oder falls Sie als Onlinehändler*in einen Shop betreiben, können Sie ein Ladengeschäft für die Vor Ort Kundenbindung eröffnen, um so mehr Umsatz zu erzielen oder um neue Lieferanten an Land zu ziehen.

Eine Eigenmarke etablieren und als Unternehmen im ganzen verkaufen

Investoren sind ständig auf der Suche nach profitablen Investitionsmöglichkeiten mit entsprechender Rendite.

Ein weiteres Geschäftsmodell im eCommerce ist das Kreieren einer Eigenmarke samt Corporate Identity, bei dem man das Unternehmen später im Ganzen verkauft. Hierbei muss man darauf achten, dass eine geeignete Rechtsform im Voraus gewählt wird. Als Steuerberater für E-Commerce beraten wir Sie natürlich auch bei solchen Vorhaben sowie der Rechtsformwahl oder Formwechsel.

Warenwirtschaftssysteme im Onlinehandel

Über Warenwirtschaftssysteme werden von Onlinehändlern Warenströme effektive gemanaged.

Es umfasst den gesamten Prozess von der Beschaffung über die Lagerung bis hin zur Auslieferung an den Kunden. Hierbei können viele Systeme Schnittstellen zu Marktplätzen oder Lieferanten herstellen.

Sowie Shopsysteme & Ladengeschäfte miteinander verknüpfen.

Warenwirtschaftssysteme stellen zudem eine Vielzahl an weiteren nützlichen Tools und Analysemöglichkeiten bereit.

Eine gute Warenwirtschaftssoftware ist von entscheidender Bedeutung für den Erfolg eines Onlinehändlers.

Durch eine sorgfältige Planung und Steuerung der Warenbestände kann der Onlinehändler sicherstellen, dass es jederzeit genügend Ware auf Lager hat, um die Nachfrage der Kunden zu decken. Gleichzeitig können durch eine korrekt eingerichtete Warenwirtschaftssoftware unnötige Ausgaben vermieden werden.

Auch können einige Warenwirtschaftssysteme Schnittstellen zu Steuerberatersoftware, wie beispielsweise Datev herstellen, die auch wir als Onlinehandel Steuerberater nutzen.

Gängige Warenwirtschaftssysteme im Onlinehandel:

SAP, JTL, billbee, AccountOne, hellotax, Taxify, Afterbuy, Lexoffice, easybill, taxdoo, Jera, amainvoice, Vario, Payjoe, Sage, sevdesk.....

Um Produkte beim Wareneingang sowie beim Warenausgang entsprechend zuordnen zu können verwenden Warenwirtschaftssysteme sogenannte Barcodescanner.

Über Warenwirtschaftssysteme kann auch die Verfolgung von Bestellungen und Lieferungen überwacht werden. Durch eine genaue Überwachung des Bestell- und Lieferprozesses können Unternehmen sicherstellen, dass Kunden die Bestellungen rechtzeitig und vollständig erhalten.

Um den Workflow im Unternehmen zu steigern werden Warenwirtschaftssysteme häufig mit CRM Systemen oder WMS - Workflow Management Systeme kombiniert.

Marketing im Onlinehandel:

Marketing ist ein entscheidender Bestandteil eines jeden erfolgreichen Unternehmens, so auch bei Onlinehändlern bzw. im Ecommerce.

Es bezieht sich auf die Aktivitäten, Strategien und Prozesse, die verwendet werden, um Produkte oder Dienstleistungen zu fördern, Kunden zu gewinnen und den Umsatz zu steigern.

Das Ziel des Marketings besteht für Onlinehändler darin, das Bewusstsein für eine Marke zu schaffen, potenzielle Kunden anzusprechen, ihre Bedürfnisse zu verstehen und sie dazu zu bewegen, eine Kaufentscheidung zu treffen.

Im Zeitalter der Digitalisierung hat sich das Marketing stark weiterentwickelt.

Traditionelle Werbemethoden wie Printanzeigen und Fernsehspots wurden durch Online-Marketingtechniken bzw. Marketingstrategien seitens des Onlinehandels ergänzt, die es Unternehmen ermöglichen, ihre Zielgruppe gezielter anzusprechen.

Mit Tools wie Suchmaschinenoptimierung (SEO), Pay-per-Click-Werbung (PPC), Social-Media-Marketing und E-Mail-Marketing können Unternehmen ihre Botschaft an die richtigen Personen zur richtigen Zeit übermitteln.

Eine wirksame Marketingstrategie beinhaltet auch das Verständnis der Zielgruppe und ihrer Bedürfnisse.

Durch Marktanalyse und Kundensegmentierung können Unternehmen ihre Zielgruppe besser verstehen und personalisierte Botschaften und Angebote erstellen. Eine starke Markenpositionierung und ein differenzierendes Alleinstellungsmerkmal (Unique Selling Proposition, USP) helfen Onlinehändlern dabei, sich von der Konkurrenz abzuheben und Kundenloyalität aufzubauen.

Kundenbindung im Onlinehandel

Ein weiterer wichtiger Aspekt des Marketings im Ecommerce ist die Kundenbindung.

Stammkunden sind oft wertvoller als Neukunden, da sie das Potenzial haben, wiederholt zu kaufen und positive Mundpropaganda zu betreiben. Durch Kundenbindungstechniken wie maßgeschneiderte Angebote, exzellenten Kundenservice und regelmäßige Kommunikation können Unternehmen eine langfristige Kundenbeziehung aufbauen und den Umsatz steigern.

Durch die Verwendung von Analysen und Kennzahlen können Onlinehändler im E-Commerce den Erfolg ihrer Marketingkampagnen messen und Optimierungen vornehmen, um bessere Ergebnisse zu erzielen.

Die fortlaufende Überwachung und Anpassung von Marketingaktivitäten ist entscheidend, um den ROI (Return on Investment) zu maximieren und das Budget effektiv & effizient einzusetzen.

Insgesamt ist Marketing im Onlinehandel ein vielseitiges und dynamisches Fachgebiet, das Unternehmen dabei unterstützt, ihre Markenbekanntheit zu steigern, Kunden zu gewinnen und den Umsatz zu steigern.

Mit den richtigen Marketingstrategien, Tools und einer gründlichen Kenntnis der Zielgruppe können Unternehmen ihre Wachstumsziele erreichen und eine starke Position in einem wettbewerbsintensiven Markt erreichen.

Bedeutung des Internethandels - Onlinehandel - eCommerce

Der Internethandel hat in den letzten Jahren enorm an Bedeutung gewonnen.

So müssen auch wir Steuerberater für Onlinehändler bzw. eCommerce Steuerberater uns an den Wandel in dem immer stärker werdenden Vertriebssegment anpassen.

Immer mehr & mehr Menschen kaufen Produkte und Dienstleistungen bei Onlinehändlern ein und nutzen das Internet als Einkaufsplattform. Onlinehändler sollten sich an die geltenden Regeln und Standards des eCommerce halten, um das Vertrauen der Kunden zu gewinnen und zu sichern. Durch die zunehmende Bedeutung des Internethandels ergeben sich immer mehr neue Geschäftsmöglichkeiten und Herausforderungen für Unternehmen.

Um ein erfolgreicher Onlinehändler zu sein, sind eine gute Online-Präsenz, gezieltes Marketing und eine effektive Logistik unerlässlich.Doch auch rechtliche Aspekte wie etwa der Umgang mit Kunden- und Nutzerdaten im Sinne der DSGVO müssen beachtet werden. Insgesamt bietet der Internethandel / e-Commerce viele Vorteile, birgt aber auch bei unzureichender Planung Risiken für Onlinehändler.

Für Unternehmen eröffnet der Onlinehandel bzw. die Ecommerce Sparte neue Möglichkeiten eine größere Zielgruppe erreichen, indem sie ihre Produkte und Dienstleistungen online über Onlineshops & Marktplätze präsentieren.

Die E-commerce Branche bzw. der Onlinehandel wird weiterhin wachsen und sich weiterentwickeln.

Neue Technologien wie Künstliche Intelligenz (KI) und maschinelles Lernen werden die Personalisierung von Angeboten und das Einkaufserlebnis verbessern.

Mobile nutzerfreundliche E-Commerce & Onlineshop Apps werden für Onlinehändler ebenfalls immer wichtiger, da immer mehr Menschen ihre Einkäufe über Smartphones tätigen.

Die E-Commerce Branche wird ein zukünftig eine ständiger Wachstumsmarkt sein und alltäglichen Leben entscheidende Rolle spielen. Unternehmen, die frühzeitig Veränderungen im Onlinehandel verstehen und sich auch dahingehend anpassen können, haben die Möglichkeit erfolgreich im Wettbewerb des Onlinehandel zu bestehen.

Wir stehen als Steuerberater für Onlinehandel | e-Commerce Steuerberater an Ihrer Seite für einen erfolgreiche Zukunft.

Weitere verwandte Themen:

Für nähere Infos bitte anklicken - oder unsere "Wissenswertes" Seite besuchen

Kostenloser Ratgeber für Existenzgründer im Onlinehandel

Als Download PDF. (auch als gebundene Broschüre erhältlich)

Das Dossier soll Sie beim Start in die Onlinehandel Selbständigkeit begleiten und als Orientierungshilfe dienen.

Es umfasst eine Reihe von hilfreichen Informationen, rund um das Thema Selbständigkeit, speziell im Bereich e-Commerce.

Auch Themen wie Kleinunternehmerregelung, OSS-Verfahren, GoBD, Sozialversicherung, Attribute von Online-Shops, Marketing uvm.

Hier kostenlos downloaden (30,6MB) 29 Seiten.

Was bedeutet eigentlich e-Commerce

E-Commerce ist die Abkürzung für Electronic Commerce, was auf Deutsch elektronischer Handel bedeutet.

Es bezieht sich auf den Prozess des Kaufs und Verkaufs von Waren und Dienstleistungen über das Internet.

Beim E-Commerce erfolgen alle Transaktionen elektronisch (in der Regel über das Internet), von der Produktauswahl über die Bestellung und Bezahlung bis hin zur Lieferung.

Im Ecommerce werden sämtliche physische und digitale Produkte gehandelt.

E-Commerce umfasst verschiedene Arten von Geschäftsmodellen, darunter Online-Shops (Internethandel), Marktplätze, Auktionsseiten und Dienstleistungsplattformen. Als Steuerberater für Internethandel beraten wir Sie hierbei steuerrechtlich und in betriebswirtschaftlichen Belangen rund um das Thema Onlinehandel.

Ecommerce ermöglicht Unternehmen sogar, Produkte und Dienstleistungen dem globalen, weltweiten Publikum zugänglich zu machen.

Die Vorteile des E-Commerce umfassen unter anderem:

- eine breitere Reichweite,

- niedrigere Betriebskosten im Vergleich zu physischen Geschäften und Ladenlokalen,

- sowie Umsatzpotenzial rund um die Uhr.

Als eCommerce Steuerberater kümmern wir uns um sämtliche steuerrechtliche Themenfelder im Onlinehandel.

Lesen Sie hier einige wissenswerte Themen nach:

- amazon Marktplatz

- Etsy Marktplatz

- ebay Marktplatz

- Lucid Verpackungsregister

- Warenwirtschaft & CRM Systeme

- Rechnungsschreibung & Umsatzsteuer

- Betriebsprüfung

- Marketing

- Rechtsformen

- Holding

- Umwandlung

- GoBD

Onlineshops - Was genau ist ein Onlineshop?

Ein Online-Shop ist eine Website mittels einer Datenbank-Plattform, auf der Unternehmen ihre Produkte oder Dienstleistungen zum Verkauf anbieten. Ein Onlineshop ermöglicht es Kunden im B2B und B2C Bereich, über das Internet auf dem jeweiligen Online-Shop einzukaufen, indem Produkte ausgewählt werden können, in den Warenkorb gelegt, den Kauf abschließen und die gewünschten Artikel liefern lassen.

Heutzutage gibt es für Onlinehändler gängige Shop Systeme, u.a.:

1&1, afterbuy, Alzura, wix, Ecwid, Gambio, JTL, Jimdo, Magento, Shopify, Shopware, Prestashop, Salesforce, Oxid, lightspeed, Xonic, Shopgate, eSales, woocommerce, Odoo eCommerce, Host Europe, webflow, Squarespace, Weebly, Ionos, Strato, Plentymarkets, Opencart....

Typischerweise umfasst ein Online-Shop folgende Funktionen:

- Produktdatenbank,

- Suchfunktion,

- Kategorien

- Filteroptionen zur Produktsuche,

- Produktbeschreibungen,

- Preise,

- Kundenbewertungen,

- Bilder

- Videos

- Warenkorb-Funktion,

- verschieden Zahlungsmöglichkeiten

Ein Onlineshop kann entweder von einem einzelnen Unternehmen betrieben werden, das seine eigenen Produkte samt Eigenmarke bzw. eigenem Brand verkauft, oder der Shop kann eine Plattform sein, auf der verschiedene Unternehmen ihre Produkte anbieten können.

Der Betreiber des Onlineshops ist verantwortlich für den reibungslosen Bestellablauf, die Bestellabwicklung, die Zahlungsabwicklung und den Versand der Produkte.

Wir beraten Sie als eCommerce Steuerberater Onlinehandel bei dem Betrieb Ihres Onlineshops in sämtlichen Steuerfragen.

Sofern Sie als Internethändler/in einen eigenen Onlineshop betreiben, oder einen eigenen Shop in Planung haben - kontaktieren Sie uns gerne.

Als Onlinehandel Steuerberater richten wir Schnittstellen zu Ihrem Shopsystem ein - was für Sie als Onlinehändler / Onlinehändlerin den Datentransfer Ihres Belegwesen auf ein Mindestmaß reduziert.

Sprechen Sie uns gerne auf zukunftsfähige Lösungswege an und sparen Sie durch sinnvolle Anbindungen wertvolle Zeit. Zeit, die Sie zum Ausbau Ihres Onlineshops verwenden.

Shopsysteme für Onlinehändler

Shopsysteme / Onlineshop-Software / ECommerce-Plattformen oder E-Commerce-Software sind Softwarelösungen, die Onlinehändler bzw. Internethändler dabei unterstützen, einen Online-Shop zu erstellen, zu verwalten und zu betreiben.

Shopsysteme bieten die technische Infrastruktur und die Funktionen, die benötigt werden, um Produkte oder Dienstleistungen online zu präsentieren, Bestellungen entgegenzunehmen, Zahlungen abzuwickeln und den Versand zu verwalten.

Shopsysteme bieten Onlinehändler in der Regel folgende Funktionen:

- Produktkatalog:

Produkte oder Dienstleistungen mit detaillierten Beschreibungen, Varianten, Bildern, Preisen, Rabatten und weiteren Optionen zu präsentieren.

- Warenkorb und Bestellabwicklung:

Kunden können Produkte auswählen, in den Warenkorb legen und den Bestellprozess abschließen, einschließlich Auswahl der Versandoptionen und Eingabe der Versand- und Zahlungsinformationen.

- Zahlungsabwicklung:

Integration mit verschiedenen Zahlungsanbietern, um die Bezahlung der Bestellungen zu ermöglichen, wie Kreditkarten, PayPal, Banküberweisungen usw.

- Versand und Logistik:

Verwaltung der Versandoptionen, Berechnung der Versandkosten, Generierung von Versandetiketten und Tracking-Informationen.

- Benutzerverwaltung:

Die Möglichkeit, Kundenkonten anzulegen, um Bestellhistorie, Lieferadressen und andere Informationen zu verwalten.

- Marketing-Tools:

Funktionen wie Rabatte, Gutscheine, Cross-Selling und Upselling, um den Umsatz zu steigern und Kundenbindung zu fördern.

- Berichterstattung und Analysetools:

Erfassung von Verkaufsdaten, Bestellstatistiken, Kundenverhalten und anderen Metriken, um Einblicke in die Leistung des Online-Shops zu gewinnen.

Es gibt verschiedene Shopsysteme für Onlinehändler / Internethändler auf dem Markt, sowohl Open-Source-, die anpassbar und kostenlos sind, als auch kommerzielle Shopsysteme, die eine vollständige Integration und technischen Support bieten.

Die Wahl des passenden Shopsystems hängt von den individuellen Anforderungen des Unternehmens ab, wie z.B. der Größe des Unternehmens, der Produktpalette, der erwarteten Verkaufsvolumen und den spezifischen Funktionen, die benötigt werden. Zum entsprechenden Shopsystem sollte man auf einen guten Serveranbieter mit schnellen Servern achten. Sowie eine Möglichkeit das Shopsystem an verschiedene Schnittstellen anbinden zu können.

Im eCommerce gibt es eine vielzahl an Shop-Lösungen:

SaaS-Lösungen (Cloud-Miet-Shopsysteme)

On-Premise Lösung (maßgeschneiderte Shopsysteme)

Open-Source-Shopsysteme (frei zugängliche Shopsysteme)

CMS Systeme (Baukasten Shopsysteme)

Bekannte Systeme sind u.a.: Alzura, wix, Ecwid, Gambio, Jimdo, Magento, Shopify, Shopware, Prestashop, Salesforce, Oxid eSales, woocommerce, Odoo eCommerce, Host Europe, webflow, Squarespace, Weebly, Ionos, Strato....

Je nach Umfang / Größe und Designwünschen eignen sich verschiedene Anbieter zur Verwirklichung des eigenen Onlineshops.

Online Marktplätze

Ein Online-Marktplatz ist eine Website für Online-Händler, auf der verschiedene Anbieter wie Unternehmen und Privatpersonen ihre Produkte bzw. Unternehmen Ihre Dienstleistungen anbieten können.

Im Gegensatz zu einem einzelnen Online-Shop, der von einem Unternehmen betrieben wird, fungiert ein Online-Marktplatz als "Vermittlerplattform" zwischen Käufern und Verkäufern/ bzw. Anbietern.

Der Marktplatzbetreiber stellt die technische Infrastruktur und die Plattform bereit, auf der Anbieter ihre Angebote einstellen können.

Für die Bereitstellung des Systems verlangt der Marktplatzbetreiber je nach Leistungsumfang oftmals eine Gebühr. Sie können ihre Einkäufe von den verrschiedenen Anbietern in einem zentralen Warenkorb zusammenstellen und die Zahlung anschließend über den Marktplatz gebündelt abwickeln.

Beispiele für bekannte Online-Marktplätze sind:

- Amazon

- eBay

- Kleinanzeigen

- Etsy

- Otto

- Kaufland

Diese Plattformen ermöglichen es Onlinehändlern und privaten Anbietern, ihre Produkte einem breiten Publikum zugänglich zu machen und von der Reichweite und Bekanntheit des Marktplatzes zu profitieren.

Mit dem neuen Plattform Transparenzgesetz (PStTG) sind Plattformbetreiber inzwischen dazu verpflichtet, Onlinehändler (private & gewerbliche) zu registrieren. Welche Plattformen hierbei Meldepflichtig und wer ins Visier der Finanzbehörden gerät, finden Sie auf unserer PStTG Infoseite > Hier erfahren Sie mehr über das Plattform-Transparenzgesetz / Plattform Steuertransparenzgesetz PStTG

Onlinemarketing

Online-Marketing, auch als Internet-Marketing oder Digitales Marketing bezeichnet, bezieht sich auf alle Marketingaktivitäten - gerade im eCommerce, die über das Internet und digitale Kanäle durchgeführt werden, um Produkte, Dienstleistungen oder Marken zu bewerben und Kunden zu erreichen.

Es umfasst eine Vielzahl von Strategien, Taktiken und Kanälen, um Zielgruppen online anzusprechen und mit ihnen zu interagieren / kommunizieren.

Onlineshopbetreiber / Onlinehändler mit eigenen Onlineshops werben häufig mit Ihren Produkten auf Preisvergleichsportalen wie google.shopping oder Idealo.

Einige der wichtigsten Elemente des Online-Marketings sind:

- Website-Marketing:

Die Optimierung der Unternehmenswebsite, um Besucher anzuziehen, die Benutzererfahrung zu verbessern und potenzielle Kunden zu überzeugen.

- Suchmaschinenmarketing (Search Engine Marketing, SEM):

Das Einsetzen von bezahlter Werbung in Suchmaschinen wie beispielsweise Google (Google Ads / Google Shopping usw.), um die Sichtbarkeit zu erhöhen und gezielten Traffic auf die Website zu lenken.

- Suchmaschinenoptimierung (Search Engine Optimization, SEO):

Die Optimierung der Website, um in den organischen Suchergebnissen höher zu ranken und mehr qualifizierte Besucher anzuziehen.

- Content-Marketing:

Die Erstellung und Verbreitung von hochwertigem Inhalt wie Blogbeiträgen, Artikeln, Videos, Infografiken usw., um Wissen zu teilen, Interesse zu wecken und das Publikum zu engagieren.

- Social Media Marketing:

Die Nutzung von sozialen Medien wie Facebook, Twitter, Instagram, LinkedIn usw., um eine Marke aufzubauen, Inhalte zu teilen, Interaktionen zu fördern und Kundenbeziehungen aufzubauen.

- E-Mail-Marketing (Opt-In):

Der Versand von gezielten Marketingbotschaften per E-Mail, um Kunden zu informieren, zu engagieren und zum Kauf anzuregen.

- Affiliate-Marketing:

Eine Partnerschaft mit anderen Unternehmen oder Influencern, um deren Reichweite und Netzwerk zu nutzen und Provisionen für den Verkauf von Produkten oder Dienstleistungen zu erhalten oder zu zahlen.

- Display-Werbung:

Die Schaltung von Banneranzeigen, Textanzeigen, Videoanzeigen bzw. auf Youtube und anderen Werbeformaten auf Websites und in Apps, um Aufmerksamkeit zu erregen und Traffic zu generieren.

- Influencer-Marketing:

Die Zusammenarbeit mit einflussreichen Personen oder Influencern in sozialen Medien, um deren Reichweite und Glaubwürdigkeit zu nutzen und Produkte oder Dienstleistungen zu bewerben.

- Online-PR:

Die Verbreitung von Pressemitteilungen, Artikeln oder anderen Inhalten über Online-Kanäle, um die Sichtbarkeit und Glaubwürdigkeit eines Unternehmens oder einer Marke zu steigern.

Weitere interessante Themen, welches mit der Ecommerce verwandt ist ist das Thema FinTech & Gig Economy.

Hier sind weitere Infos zum Thema Marketing

Payment Anbieter im Onlinehandel

Payment Anbieter im Onlinehandel - Zahlungsanbieter & Zahlungsweisen im Onlinehandel

Was ist ein Payment Anbieter?

Ein Zahlungsanbieter / Payment-Anbieter ist ein FinTech Unternehmen, das es ermöglicht online sowie offline Zahlungen durchzuführen. So können über die verschiedenen Zahlungsanbieter nicht nur Waren oder Dienstleistungen abgewickelt werden, es können auch Finanztransaktionen unter Privatleuten abgewickelt werden.

Bestes Beispiel hierbei ist PayPal mit der Funktion "Geld senden".

Paymentanbieter bieten verschiedene Zahlungsoptionen an, darunter Kreditkarten, Debitkarten, E-Wallets, Banküberweisungen, mobile Payment und je nach Anbieter auch Kryptowährungen.

Zahlungsanbieter vereinfachen grundsätzlich den Zahlungsprozesses für Onlinehändler und Kunden.

Zusätzlich bieten Sie Sicherheit und können Funktionen wie Ratenzahlung, Betrugsschutz, Abonnementabwicklung und Berichterstattung über Transaktionen anbieten.

Als Steuerberater für Onlinehandel sind wir mit den verschiedenen Buchhaltungspraktiken von Zahlungsdienstleistern sowie deren Schnittstellenanbindungen vertraut.

Die meisten Zahlungsananbieter / Payment Systeme können in die gängigen Shopsysteme integriert werden.

Hier einige bekannte Zahlungsanbieter & Zahlungsmöglichkeiten im Onlinehandel:

- PayPal

- amazon Pay

- paydirekt

- Stripe

- Adyen

- Skrill

- BlueSnap

- Klarna

- Apple Pay

- Giropay

- Digistore24

- CopeCart

- Mollie

- paymorrow

- saferpay

- Sepa Lastschrift

- Zahlung auf Rechnung

- Vorkasse

- per Nachnahme

Haben Sie fragen? Kontaktieren Sie uns gerne:

Mandantenservice Telefon: 06873 9928627

E-Mail: info@czarah-steuerberaterin.de

Nützliche PDF Vorlagen zum online ausfüllen & downloaden

Eigenbeleg - Quittung - Bewirtungsbeleg - Stundennachweis §17 MiLoG

Umsatzsteuer und grenzüberschreitender Handel

Vorrangig Onlinehandel und E-Commerce

Was ist ein steuerbarer Umsatz?

Steuerbare Umsätze sind Umsätze, die aufgrund des Umsatzsteuergesetzes (UStG) der Besteuerung unterliegen.

Was ist überhaupt per Definition ein „Lager“

Lagerstätten sind Orte, an denen Gegenstände für einen begrenzten Zeitraum untergebracht werden.

Was bedeutet „Verbringen“ im Onlinehandel?

Die sogenannte „Verbringung“ ist die Umlagerung von Waren zwischen unterschiedlichen Lagern im EU Ausland. Sie im Start- als auch im Zielland zu steuerlichen Meldungen bzw. Registrierungen von Waren. Eine Verbringung ist auch dann zu melden, wenn die Lieferungen innerhalb eigenen Lagerstätten stattfinden! Hierzu ist immer zwingend der Verbringungsnachweis in der Buchhaltung zu hinterlegen.

Was ist ein Konsignationslager? (Call Off Stock)

Ein Konsignationslager ist das Warenlager eines Lieferanten oder Dienstleisters, das sich in der Nähe des Kunden beziehungsweise Abnehmers befindet. Der Inhaber ist der Lieferant, der das Konsignationslager mit Waren bestückt. So kann der Kunde/ Abnehmer schnell auf benötigte Waren zugreifen.

Innergemeinschaftliche Lieferung im B2B-Geschäft (Kurzfassung)

Eine innergemeinschaftliche Lieferung liegt vor, wenn ein ausländischer Unternehmer Waren steuerfrei an einen inländischen Abnehmer liefert. Der Abnehmer versteuert den innergemeinschaftlichen Erwerb und kann Vorsteuer geltend machen. Die Steuerschuldnerschaft wird auf den Erwerber übertragen.

Voraussetzungen:

-

Die Ware wird in einen anderen EU-Mitgliedstaat geliefert.

-

Der Abnehmer ist umsatzsteuerlich erfasst und verwendet eine gültige USt-IdNr. aus einem anderen EU-Staat.

-

Der Erwerb unterliegt der Umsatzbesteuerung im Land des Abnehmers.

-

Der Abnehmer gibt eine gültige USt-IdNr. aus einem anderen Mitgliedstaat an.

-

Der Lieferant reicht eine korrekte Zusammenfassende Meldung (ZM) ein.

Rechnungsanforderungen:

-

Hinweis auf Steuerbefreiung („steuerfrei nach § 4 Nr. 1b i.V.m. § 6a UStG“).

-

Eigene und USt-IdNr. des Geschäftspartners (aus unterschiedlichen Mitgliedstaaten).

Umsatzsteuer im E-Commerce als zentraler Steuerbestandteil

Die Umsatzsteuer ist ein zentraler Bestandteil des E-Commerce in Deutschland und der Europäischen Union. Der grenzüberschreitende Handel innerhalb der EU sowie weltweit erfordert besondere Kenntnisse der rechtlichen Rahmenbedingungen, um die korrekte Erhebung und Abführung der Steuer sicherzustellen.

Grundlagen der Umsatzsteuer im E-Commerce

Die rechtlichen Grundlagen für die Umsatzsteuer ergeben sich in Deutschland aus dem Umsatzsteuergesetz (UStG), das auf EU-Richtlinien, insbesondere der Mehrwertsteuersystemrichtlinie (Richtlinie 2006/112/EG), basiert. Im E-Commerce gelten besondere Regelungen, da häufig Leistungen und Lieferungen über nationale Grenzen hinweg erfolgen.

Wer oder was ist die EU (Europäische Union)

Die Europäische Union (EU) ist ein politischer und wirtschaftlicher Zusammenschluss von derzeit 27 (2024) europäischen Ländern, der auf Zusammenarbeit in Bereichen wie Handel, Politik, Sicherheit und Umwelt abzielt. Sie wurde gegründet, um Frieden, Stabilität und gemeinsamen Wohlstand in Europa zu fördern. 20 der 27 Mitgliedstaaten nutzen den Euro als gemeinsame Währung (Eurozone). Brexit: Das Vereinigte Königreich trat 2020 aus der EU aus.

Mitgliedsländer der EU (Stand 2024):

Belgien, Frankreich, Deutschland, Irland, Luxemburg, Niederlande, Österreich, Griechenland, Italien, Malta, Portugal, Spanien, Zypern, Dänemark, Estland, Finnland, Lettland, Litauen, Schweden, Bulgarien, Kroatien, Polen, Rumänien, Slowakei, Slowenien, Tschechien, Ungarn.

Wesentliche Grundsätze der Umsatzsteuer im Onlinehandel umfassen:

Die Umsatzsteuerpflicht gilt grundsätzlich für alle entgeltlichen Lieferungen und Leistungen (§ 1 UStG). Lieferungen und Leistungen müssen je nach Art und Empfänger entweder im Inland, in einem anderen EU-Mitgliedstaat oder in einem Drittland besteuert werden (§§ 3-3g UStG).

Besondere Regelungen bei grenzüberschreitendem E-Commerce

Mit dem E-Commerce-Paket der EU, das am 1. Juli 2021 in Kraft trat, wurden die Regelungen für den Fernverkauf (sog. distance sales) überarbeitet, um den Handel zu vereinfachen und Wettbewerbsverzerrungen zu reduzieren.

Einführung des One-Stop-Shop (OSS):

Unternehmen können ihre Umsatzsteuer für Fernverkäufe an Verbraucher innerhalb der EU über das OSS-Verfahren zentral anmelden (§ 18j UStG). Der OSS ersetzt die Notwendigkeit, sich in jedem Mitgliedstaat der Lieferempfänger umsatzsteuerlich zu registrieren.

Schwellenwert für Fernverkäufe:

Die bisherigen nationalen Lieferschwellen wurden durch einen EU-weiten Schwellenwert von 10.000 Euro (§ 3c Abs. 4 UStG) ersetzt. Übersteigt der Gesamtumsatz für Fernverkäufe und bestimmte Dienstleistungen diesen Betrag, ist die Umsatzsteuer im Bestimmungsland des Empfängers abzuführen.

Umsatzsteuer bei Drittlandslieferungen

Für Warenlieferungen in Drittländer (außerhalb der EU) gelten die Regelungen für Ausfuhrlieferungen (§ 4 Nr. 1a UStG), die unter bestimmten Bedingungen von der Umsatzsteuer befreit sind. Dazu zählen:

-

Der Nachweis, dass die Ware das EU-Gebiet verlassen hat (§ 6 UStG).

-

Der Empfänger der Lieferung befindet sich im Drittland.

-

Umgekehrt unterliegen Importe in die EU der Einfuhrumsatzsteuer (§ 1 Abs. 1 Nr. 4 UStG).

Marktplatzhaftung für die Umsatzsteuer

Seit dem 1. Januar 2019 haften Betreiber elektronischer Marktplätze wie Amazon oder eBay für die nicht entrichtete Umsatzsteuer der Händler (§ 25e UStG). Marktplatzbetreiber sind verpflichtet, bestimmte Händlerdaten zu erfassen und Nachweise über die steuerliche Registrierung ihrer Anbieter zu führen.

Digitale Dienstleistungen im E-Commerce

Für digitale Dienstleistungen an private Verbraucher innerhalb der EU gilt die Besteuerung im Bestimmungsland des Verbrauchers (§ 3a Abs. 5 UStG). Diese Regelung betrifft unter anderem:

Streaming-Dienste, Software-Abonnements und Online-Kurse.

Die Umsatzsteuer kann ebenfalls über das OSS-Verfahren abgewickelt werden.

Auszüge aus dem Umsatzsteuerrecht - Umsatzsteuerliche Grundlagen

Was regelt die „DSR“ Deemed Supplier Rule

Die Deemed Supplier Rule (auf Deutsch: „Regelung des fingierten Lieferers“) ist eine Regelung im Umsatzsteuerrecht, die insbesondere im elektronischen Handel (E-Commerce) und bei der Nutzung elektronischer Marktplätze oder Plattformen Anwendung findet. Ziele der Deemed Supplier Rule sind ein fairer Wettbewerb.

Sie wurde durch das EU-weite E-Commerce-Paket eingeführt, das am 1. Juli 2021 in Kraft trat, und ist in der Mehrwertsteuersystemrichtlinie (Richtlinie 2006/112/EG) sowie im deutschen Umsatzsteuergesetz (UStG) verankert. Die Deemed Supplier Rule ist eine wichtige Regelung zur Sicherstellung der Umsatzsteuererhebung im internationalen E-Commerce. Plattformen werden so stärker in die Pflicht genommen, die Umsatzsteuer zu berechnen und abzuführen. Unternehmen, die über solche Plattformen verkaufen, müssen sich darauf einstellen, dass die Umsatzsteuerpflicht auf die Plattform übergeht, und ihre eigenen steuerlichen Verpflichtungen entsprechend anpassen.

Grundprinzip der Deemed Supplier Rule:

Die Regel besagt, dass elektronische Marktplätze oder Plattformen wie Amazon, eBay oder Etsy unter bestimmten Umständen als der "fingierte Lieferer" (deemed supplier) betrachtet werden. Das bedeutet, dass die Plattform für die Erhebung und Abführung der Umsatzsteuer verantwortlich gemacht wird, obwohl sie rechtlich gesehen nicht der tatsächliche Lieferer der Ware ist.

Die Deemed Supplier Rule greift in folgenden Situationen:

Lieferungen von Drittlandsunternehmen an EU-Verbraucher (B2C):

Wenn ein Nicht-EU-Unternehmen Waren über eine Plattform an Verbraucher in der EU verkauft, gilt die Plattform als derjenige, der die Lieferung ausführt, und ist somit für die Umsatzsteuer verantwortlich.

Lieferungen im Rahmen der Einfuhrregelung (IOSS):

Bei Lieferungen von Waren aus einem Drittland in die EU mit einem Wert von bis zu 150 Euro übernimmt die Plattform die Rolle des Lieferers, wenn der Import über das Import One-Stop-Shop (IOSS)-Verfahren abgewickelt wird.

Bestimmte innergemeinschaftliche Lieferungen:

Auch bei Lieferungen innerhalb der EU kann die Plattform als Lieferer gelten, wenn ein nicht in der EU ansässiger Händler an EU-Verbraucher verkauft.

Steuerliche Auswirkungen der Deemed Supplier Rule:

Die Plattform gilt als Lieferer und muss die Umsatzsteuer auf den Verkauf abführen.

Der tatsächliche Verkäufer (z. B. ein Drittlandsunternehmen) wird steuerlich so behandelt, als ob er die Ware an die Plattform verkauft hat (eine umsatzsteuerfreie Lieferung).

Beispiel:

Ein Händler aus aus einem Drittland verkauft Waren über eine Plattform wie Amazon an einen Verbraucher in Deutschland.

Mit der Deemed Supplier Rule übernimmt die Plattform die Rolle des Lieferers und muss die Umsatzsteuer abführen. Die Regel verhindert, dass Nicht-EU-Unternehmen durch die Umgehung der Umsatzsteuerpflicht einen Preisvorteil gegenüber EU-Unternehmen erlangen.

Effizientere Steuererhebung:

Plattformen, die als zentrale Anlaufstellen für den E-Commerce dienen, sind leichter steuerlich zu kontrollieren als viele einzelne internationale Händler.

Bekämpfung von Steuerbetrug:

Die Regel schließt eine Lücke, die zuvor von Drittlandsunternehmen genutzt wurde, um sich der Steuerpflicht zu entziehen.

Grundlagen Umsatzsteuergesetze im Zusammenhang mit E-Commerce

§ 2 Abs. 1 UStG

Unternehmer ist, wer eine gewerbliche oder berufliche Tätigkeit selbstständig

ausübt, unabhängig davon, ob er nach anderen Vorschriften rechtsfähig ist.

-

Nachhaltige und selbständige Tätigkeit mit wirtschaftlichem Risiko mit Umsatzerzielungsabsicht, was beduetet die Tätigkeit muss dem Grunde nach auf Wiederholung angelegt sein.

§ 3 Abs. 1 UStG

Lieferungen eines Unternehmers sind Leistungen, durch die er oder in seinem Auftrag ein Dritter den Abnehmer oder in dessen Auftrag einen Dritten befähigt, im eigenen Namen über einen Gegenstand zu verfügen (Verschaffung der Verfügungsmacht).

§ 3 Abs. 5a UStG

Wird der Gegenstand der Lieferung durch den Lieferer, den Abnehmer oder einen vom Lieferer oder vom Abnehmer beauftragten Dritten befördert oder versendet, gilt die Lieferung dort als ausgeführt, wo die Beförderung oder Versendung an den Abnehmer oder in dessen Auftrag an einen Dritten beginnt.

[…] Die Versendung beginnt mit der Übergabe des Gegenstands an den Beauftragten.

a)

- Verschaffung der Verfügungsmacht

- Ort = Zeit

- Autonomer umsatzsteuerlicher Begriff unabhängig vom nationalen Zivilrecht!

- Grundfall: Dort steuerbar, wo Lieferung beginnt!

b)

Sonderfall Fernverkauf:

Innergemeinschaftliche Warenlieferung an eine Privatperson = Fernverkauf.

- ist dort steuerbar, wo Warenbewegung endet!

§ 3c Abs. 1 UStG

-

Als Ort der Lieferung eines innergemeinschaftlichen Fernverkaufs gilt der Ort, an dem sich der Gegenstand bei Beendigung der Beförderung oder Versendung an den Erwerber befindet.

-

Ein innergemeinschaftlicher Fernverkauf ist die Lieferung eines Gegenstands, der durch den Lieferer oder für dessen Rechnung aus dem Gebiet eines Mitgliedstaates in das Gebiet eines anderen Mitgliedstaates […].

§ 3 Abs. 1a UStG

1. Als Lieferung gegen Entgelt gilt das Verbringen eines Gegenstands des Unternehmens aus dem Inland in das übrige Gemeinschaftsgebiet durch einen Unternehmer zu seiner Verfügung, ausgenommen zu einer nur vorübergehenden Verwendung, auch wenn der Unternehmer den Gegenstand in das Inland eingeführt hat. 2Der Unternehmer gilt als Lieferer.

§ 6a Abs. 2 UStG

Als innergemeinschaftliche Lieferung gilt auch das einer Lieferung

gleichgestellte Verbringen eines Gegenstands (§ 3 Abs. 1a).

Verbringen

-

Das grenzüberschreitende Verbringen von Ware wird einer Lieferung gleichgestellt!

-

Grenzüberschreitende Umlagerungen zwischen zwei Warenlägern steuerbar! Aber auch steuerbefreit?

-

Gleiche Voraussetzungen, wie für „originäre“ Lieferungen.

Was sind originäre Lieferungen?

Originäre Lieferungen ist die klassische Form des Handels, bei der physische Güter von einem Unternehmer auf einen Abnehmer übertragen werden. Originäre Lieferungen sind diesbezüglich eine der grundlegenden Kategorien von steuerlich relevanten Umsätzen im Umsatzsteuerrecht. Sie bezeichnen die direkte Übertragung der Verfügungsmacht an einem Gegenstand von einem Lieferanten auf einen Empfänger. Nach § 3 Abs. 1 des Umsatzsteuergesetzes (UStG) liegt eine Lieferung vor, wenn ein Unternehmer einen Gegenstand an einen Abnehmer liefert oder liefern lässt, sodass dieser über den Gegenstand wie ein Eigentümer „verfügen“ kann.

Merkmale originärer Lieferungen:

a.) Übertragung der Verfügungsmacht:

Der Lieferant verschafft dem Abnehmer die Möglichkeit, über den Gegenstand wirtschaftlich zu verfügen. Diese Verfügungsmacht ist der zentrale Unterschied zu sonstigen Leistungen, die keine Warenübertragung beinhalten.

b.) Gegenständliche Warenbewegung:

Die originäre Lieferung bezieht sich auf physische Waren oder bewegliche Gegenstände, die tatsächlich von einem Ort zum anderen geliefert werden.

c.) Rechtliche Grundlage:

Die originäre Lieferung erfordert keine Eigentumsübertragung im rechtlichen Sinne, sondern nur die wirtschaftliche Verfügungsgewalt. Dies bedeutet, dass der Abnehmer die tatsächliche Kontrolle über die Ware erhält, auch wenn die formalen Eigentumsrechte bei einer dritten Partei verbleiben.

Beispiele originärer Lieferung:

Verkauf eines Produkts an einen Kunden, bei dem das Produkt physisch ausgeliefert wird.

Abgrenzung zu sonstigen Leistungen:

Im Gegensatz zu originären Lieferungen sind Dienstleistungen (sog. sonstige Leistungen, § 3 Abs. 9 UStG) durch den Einsatz von Arbeitskraft, Know-how oder Nutzung von Rechten gekennzeichnet und beinhalten keine Warenübertragung.

Steuerliche Bedeutung:

Originäre Lieferungen unterliegen grundsätzlich der Umsatzsteuer, es sei denn, sie sind von der Steuer befreit (z. B. innergemeinschaftliche Lieferungen, § 4 Nr. 1b UStG). Die genaue Zuordnung und Definition der Lieferung sind entscheidend, da sie den Ort der Besteuerung (§ 3 Abs. 6 UStG) und die Anwendung etwaiger Steuerbefreiungen bestimmen.

§ 3 Abs. 6a UStG

Schließen mehrere Unternehmer über denselben Gegenstand Liefergeschäfte ab und gelangt dieser Gegenstand bei der Beförderung oder Versendung unmittelbar vom ersten Unternehmer an den letzten Abnehmer (Reihengeschäft), so ist die Beförderung oder Versendung des Gegenstands nur einer der Lieferungen zuzuordnen.

-

Reihengeschäft

-

Mehrere Rechtsgeschäfte u

-

Gegenstand gelangt unmittelbar vom ersten Unternehmer zum letzten Abnehmer

Was ist ein umsatzsteuerliches Reihengeschäft?

Ein umsatzsteuerliches Reihengeschäft liegt vor, wenn mehrere Unternehmer an einem Warenumsatz beteiligt sind und ein Gegenstand direkt vom ersten Lieferanten (dem Hersteller oder Großhändler) zum letzten Abnehmer transportiert wird. Dabei erfolgt die Warenbewegung nur einmal, während rechtlich mehrere Lieferungen abgeschlossen werden.

Das Reihengeschäft ist im § 3 Abs. 6 und 7 des Umsatzsteuergesetzes (UStG) geregelt.

Merkmale eines Reihengeschäfts:

Mehrere Lieferungen, eine Warenbewegung:

Mindestens drei Unternehmer (A, B und C) sind beteiligt, wobei A an B und B an C verkauft. Die Ware wird aber direkt von A zu C befördert oder versandt.

a) Rechtsgeschäfte in einer Lieferkette:

Jeder Unternehmer in der Kette schließt einen eigenständigen Kaufvertrag ab. Dies bedeutet, dass jede Lieferung steuerrechtlich bewertet werden muss.

b) Ein Transportvorgang:

Der tatsächliche Transport der Ware (Beförderung oder Versendung) erfolgt nur einmal und ist einer der Lieferungen in der Kette zuzuordnen. Diese Lieferung wird als die bewegte Lieferung bezeichnet, während die anderen Lieferungen als ruhende Lieferungen gelten.

c) Steuerliche Bedeutung:

Die Zuordnung der bewegten Lieferung ist entscheidend, da sie den Ort der Lieferung und somit die umsatzsteuerliche Behandlung bestimmt:

d) Bewegte Lieferung:

Diese Lieferung wird mit der tatsächlichen Warenbewegung verbunden und bestimmt, ob und wo eine Steuerbefreiung (z. B. innergemeinschaftliche Lieferung, § 4 Nr. 1b UStG) greift.

e) Ruhende Lieferungen:

Die übrigen Lieferungen finden steuerlich an einem Ort statt, an dem der Gegenstand bereits vor der Bewegung vorhanden ist oder ankommt.

f) Zuordnung der bewegten Lieferung:

Die Zuordnung der bewegten Lieferung richtet sich nach demjenigen Unternehmer, der den Transport organisiert:

Erfolgt die Beförderung oder Versendung durch den ersten Unternehmer (A):